借金の無料相談実施中! 東京都の若林司法書士事務所

1.2 私について(1) 家計状況の報告

さて、まず借金の額はある程度把握できました。

続いて「ナゼわたしは借金まみれになってしまったの?」

「ナゼわたしは自己破産をした方がいいの?」

その原因を客観的に確認していきましょう。

そもそもいったい裁判所は、「わたしの何が知りたいの?」と思われる方がいるかもしれません。

自己破産を検討しているあなたについて、ズバリ裁判所が知りたいのは、

①家計全体の状況

②家族構成や仕事、あなたに財産があるかどうかの情報

です。

あなたはいよいよ自己破産を決意しました。

ということは、あなたは両親親戚知人や友人、そして広く日本国民から「あの人ぶっちゃけビンボー」と見てもらわなくてはなりません。正しい日本語でいうならば「経済的破たん」または「支払不能」です。

くりかえしになりますが、自己破産とは、あなたが「支払不能の状態」であることを裁判所に認めてもらう手続きです。

そしてその判断材料の基盤となるのが、あなたの財産や仕事状況、また年齢や収入、家族関係などのあなた自身の個人情報です。

よって借金の総額と同様、あなたについても詳しくまとめ、裁判所に報告する義務が出てきます。

一般的に法律家(弁護士・司法書士)が手がける自己破産の申立を、あなたは「自分」でやろうと準備を始めました。

ふつうに想像してみても、裁判所のチェックが通常より厳しくなるのは自己破産申立前から明らかなこと。

決してオーバーな表現ではなく、

事務員(書記官)は、あなたの書類に不備があることを前提にチェックしていると思ってください。彼らの目は真剣です。

気を配ってもらいていことはただ一つ、

「これは書かなくてもいいだろうと」との自己判断は、絶対にやめましょう。

隠しごとはくれぐれも慎み、正しい自己破産申立てを目指していきましょう!

わからないことがあれば、ご遠慮なくメール、またはお電話してください。

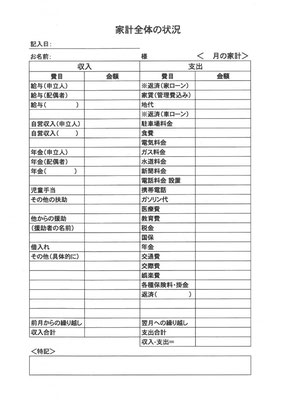

1 家計表の下書きをしてみましょう

またまた話しがそれてしまいました。

それでは「自己破産ノート」に戻ってください。

「家計表」の下書きを始めてみましょう。

まず、借金の額を確認したときと同じ段取りで、自分の「収入」と「支出」を箇条書きにしていきます。

できれは横並びが見やすいですね。

一人暮らしの方、またそうでない方については親族と同居なのか、同棲中なのか、友人とシェアしているのかも。原則、同居人がいる場合(同居人との関係は問わない)は、同居人の収入を書き出す必要があります。

この書式はサンプルですが、必要項目の参考にしてください(クリックすると拡大できます)

「収入」とは給料(バイト代)や仕送り等の生活費です。

また、もらっている方は年金や生活保護、子ども手当や失業手当などの、国や市区町村からの給付金も該当します。

収入の無い方については、「収入0円」と書き出してください。

同居人がいる方は、「収入」の「同居人」欄を設け、その金額を書き出してください。

「支出」

日頃どれだけ節約を心がけたとしても、人間ひとりが生きていくための経費は、1ヶ月分でみても意外と大金です。

家賃/同居人に渡す生活費/車やバイクのローン(あれば)/食費/仕事先でのランチ代やお茶代/水道光熱費(一人暮らしのあなた)/新聞購読料/電話(固定、携帯、インターネット)/病院代/がん保険医療保険/自動車保険/自賠責保険/子どもの塾代/教育費/市区県民税/国保/年金/誰かに借りている金/交際費/その他いろいろ

ざっと挙げただけで、これだけの項目になります。

きっと驚いた方も多いのではないでしょうか。

これでは借金を返せるはずがありません。

さて、ここで再び注意点です。

「支出」項目には、あなたが抱える借金の返済額は含めないでください。

最終的に裁判所に申告するのは、借金がないことを前提とした家計全体の状況になります。

借金がなければ生活ができる、ということが数字で表されている・・・これが大切です!(このことだけ、注意してください!)

2 「家計表」の下書きが完成しました

では、「収入」と「支出」をそれぞれ合計しましょう。

お疲れさまでした。

黒字でしょうか?

赤字でしょうか?

「家計表」(この家計表はあくまで一例です)

事例のやまだじろう(仮名)さんの家計表をご覧ください。

やまだじろう(仮名)さんは、会社員として働きながら週末にはアルバイトもしています。

いうまでもなく、借金返済のためです。

しかしWワークをしてまで稼いだ20万そこそこの収入は、家賃食費光熱費によって、特別、贅沢していなくても消えていくのです。

注目すべき点は、やまだじろう(仮名)さんの家計表には、「借金返済」の金額が含まれていないこと(気づかれましたか?)

つまりやまだじろう(仮名)さんは、

借金返済さえなければ(自己破産すれば)毎月4万円は手元に残ります!

(もちろんしばらくWワークは継続ですが)

大切なのは、「自己破産OK」と認定してもらう裁判所に、

「私、やまだじろう(仮名)は、借金さえなければ、身の丈にあった生活ができるんです!」

という証明ができるかどうか。

自己破産の申立を裁判所に認めてもらうために、

「家計全体の状況」の提出は絶対不可欠。

一緒にがんばりましょう!

ちなみに、

「家計表…。なんだか難しそう…」と思った方。

「家計簿」「家計表」なるノートは、飛躍的に進化しています。

関連記事があります。こちらを参照→クリック

パソコン管理が慣れている方、手書きがしっくりくる方、生活スタイルによって様々かと思います。

自分にぴったりの1冊を探し当てて、楽しく練習をしていきましょう。

くりかえしになりますが、

家計状況の報告は、自己破産の申立てに、必要不可欠なあなたの情報なのです。

借金の無料相談実施中!